北京捷盟管理咨询有限公司

北京捷盟管理咨询有限公司

客服专线: 4006-518371

总机: 010-82251245/1246

北京捷盟管理咨询有限公司

客服专线: 4006-518371

总机: 010-82251245/1246

客服专线: 4006-518371

总机: 010-82251245/1246

北京捷盟管理咨询有限公司

客服专线: 4006-518371

总机: 010-82251245/1246

近年以来,国有企业纷纷响应国家政策,实施企业改制,创新发展机制,但是改制后仍广泛存在着管控模式不切合实际、上下级企业管理架构混乱及管控体系薄弱、管控机制欠缺等问题。尤其是在对分辅改制企业重要人的管理和业务管理方面尤为突出,这种既非国企也非民企的非现代公司制管控模式,使得分辅改制企业的法人治理机制很难发挥作用,并在相互关系、定位和权责上模糊不清,直接导致分辅改制企业对上级公司的依赖度日益加强。

1. 管控模式不清。很多公司对其分辅改制企业的管控模式还不是遵循现代公司制要求下的管控,行政管理、股权管理以及组织管理等多种方式相交织,对分辅改制企业实施干预的同时,又在业务上给予较少条件的扶持,表现为权利行使不当,责任承担过大;

2. 二者关系不清。改制后,上级公司作为分辅改制企业的参股股东和国有资产出资人,两者之间的关系主要是出资人/股东与被投资企业的关系,是一种基于产权纽带下的资产关系,而非一般意义上的上下级行政隶属关系;上级公司作为母公司对分辅改制企业具有管理关系,但这种管理关系应该主要是通过委派产权代表人,通过分辅改制企也法人治理结构的方式来实现;

3. 二者定位不清。上级公司对自身没有进行准确的定位,对分辅改制企业的战略规划和战略实施指导不够,在某种程度上将分辅改制企业等同于分厂或内部业务单位进行管理;而分辅改制企业由于缺乏清晰的战略指引,在业务上极度依赖上级公司,因而也认同了上级公司的这种行政化管理方式,使得分辅改制企业的法人治理结构流于形式,没有真正的发挥作用;

4. 二者权责界定不清。按照《公司法》,上级公司作为股东,以其所持有股份对分辅改制企业行使出资人权利,同时以其出资额或所持有股份为限对分辅改制企业承担有限责任。责任与权利相匹配,行使多大的权利就要承担多大的责任,在这一点上,双方都没有准确的认识。实际上,上级公司哪些该管?哪些不该管?如何管?管到什么程度?分辅改制企业应该在什么范围内充分的行使自己的自主权?双方都缺乏清晰认识,直接导致该管的没有管好,不该管的又去加以干预的局面。

“似管非管”、“非官非民”是当前许多公司对其分辅改制企业管控模式下存在问题的集中表现。

明确管控模式的分类,是实现有效管控的前提,而界定集分权的意义和目的则在于提高企业集团整体的管理效益和效率:成立企业集团的最终目的就是实现整体持续价值的最大化,但子公司作为独立法人实体都有着各自的价值追求,因此集团整体利益和子公司利益之间出现冲突是在所难免的。为了消除这种冲突,就必须明确界定企业集团中母子公司各自的权利,确保影响集团长远利益和整体利益的决策权集中在母公司,使母公司有足够的权力实现集团利益最大化的目标;同样,企业集团的整体价值不仅表现在经济利益的提高上,同时还表现在企业集团的整体管理效率提升上。为提高管理效率,集团在确定分权和集权时必须充分考虑决策的效率问题,也就是将日常经营的决策权下放给子公司,确保子公司管理的灵活性与自主性,提高集团整体的管理效率。

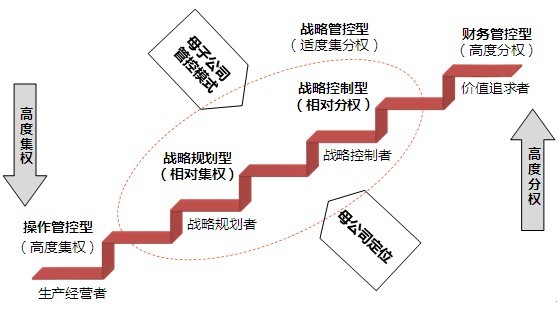

按照集分权程度的不同,母子公司管控可以分为财务管控型、战略管控型和操作管控型三种不同模式。

图:集分权程度不同的三种管控模式

对于分辅改制企业来说,上级公司扮演着国有资产出资人的角色,实现高效管控的目的具体表现为以下几个方面:

1. 保持稳定。在许多企业改制过程中,由于扶持和保障政策的到位,也实现了稳定过渡,保持分辅改制企业稳定仍然是当前乃至未来一段时间内许多公司建立管控体系的首要目的。

2. 自主发展。由于过渡期改制扶持政策的作用,许多分辅改制企业在短期内都能实现较快发展;但随着上级企业所处环境竞争压力的进一步加大,分辅改制企业“底子薄、基础差、人员素质低”等先天不足陆续表现出来,提升企业自主发展能力,使其能够逐步具备面对市场竞争的实力,是许多公司对其分辅改制企业管控的另一个主要目的。

3. 持续发展。分辅改制企业承接了上级公司改制中的人员压力,而这些改制人员的自然退出需要一定时间,因此,上级公司对分辅改制企业管控的另一目的和要求,就是培养他们的可持续发展能力,在做强的基础上做久。

4. 国有资产保值增值。上级公司作为分辅改制企业国有资产出资人,对投资所产生的国有资产进行监控,并确保其保值增值是实施管控的基本目的。

通过对分辅改制企业的管控,逐步实现组织属地化、股权社会化和业务市场化目标。

具体管控措施建议:

(1)规范法人治理。完善分辅改制企业法人治理结构,强化分辅改制企业治理行为,使董事会真正成为决策主体,确保分辅改制企业法人治理机制充分发挥作用;

(2)委派产权代表。通过对产权代表的管理来管控分辅改制企业,产权代表参与分辅改制企业决策,达到国有资产保值增值的目的。上级公司对分辅改制企业的管理主要体现在对产权代表的选择、对产权代表的责任确定、对产权代表的考核、对产权代表的激励和约束上;

(3)对经营结果实施评价。上级公司通过审计,实施对分辅改制企业经营管理的监督和控制,从而规避分辅改制企业的经营风险,保障合法权益。

首页

首页